六淳科技拟创业板上市 毛利率低于同行可比企业均值

报告期内,六淳科技主营业务毛利率低于同行可比企业均值,客户集中度较高也为其盈利的持续性增加了诸多不确定因素。

近两年,在线教育、居家办公等宅经济消费主体对平板电脑终端电子产品的需求增加,使得一众精密功能性器件生产商迎来了业务发展的快速上升周期。东莞六淳智能科技股份有限公司(以下简称六淳科技)亦借势开启IPO之旅。

2021年6月30日,深交所官网披露了六淳科技拟在创业板上市的招股书。经过两轮问询之后,公司于2022年3月3日更新了招股资料。本次IPO,该公司拟公开发行股份总数不超过1374万股。募集资金主要用于电子产品精密功能性器件生产项目(迁建)、研发中心建设项目及补充流动资金,合计4.74亿元(人民币,下同)。

六淳科技成立于2015年,公司主要从事电子产品精密功能性器件的研发、生产和销售。主要产品为电子产品精密功能性器件,应用于平板电脑、智能手机、笔记本电脑、可穿戴电子设备等消费电子领域和新能源汽车电池、车载显示屏等汽车电子领域。

据招股书显示,2018年、2019年、2020年和2021年1—6月,(下称报告期),公司营业收入分别为2.59亿元、2.97亿元、4.04亿元及2.35亿元;同期归母净利润分别为3968.21万元、3158.99万元、6192.14万元及3151.31万元。

《投资时报》研究员查阅招股书注意到,作为精密功能性器件生产商,报告期内,六淳科技主营业务毛利率低于同行可比企业均值,而客户集中度较高,又令其盈利的持续性增加了诸多不确定性。

现金流净额巨幅波动

受疫情影响,在线教育、居家办公等宅经济消费主体对平板电脑终端电子产品的需求增加,促进了相关应用领域的功能性器件收入增长。据招股书显示,六淳科技2020年主营业务收入规模较2019年同比增长36.10%。

从收入细分来看,报告期内,六淳科技主营业务收入主要来自于平板电脑和智能手机应用类功能性器件。其中,来自于平板电脑的收入占比分别为54.99%、50.43%、49.01%及54.54%;来自智能手机的收入分别为40.53%、45.18%、41.27%及28.88%。

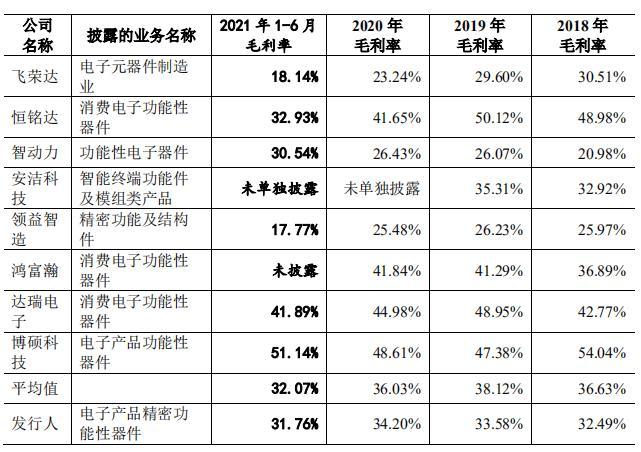

尽管2020年业绩大幅提升,但《投资时报》研究员注意到,六淳科技主营业务毛利率低于同行可比企业相关业务主营业务毛利率均值。其中,六淳科技毛利率分别为32.49%、33.58%、34.20%及31.76%,同业可比公司毛利率分别为36.63%、38.12%、36.03%、32.07%。对此,该公司解释称,这主要受其应用场景、委外生产比例、客户指定采购情况、单一型号产品批量生产规模效应等因素的影响。

翻阅招股书,《投资时报》研究员注意到,该公司于2018年—2020年的委外生产比例分别为9.78%、14.91%及19.65%,该指标不仅持续上升且明显高于同行可比企业均值。

六淳科技对此表示,报告期内,公司产销率分别为116.25%、117.81%、115.00%和114.99%,均超过100%,主要原因系受淡旺季切换、产能负荷情况、订单紧急程度等因素影响,公司通过委外生产成品对产能进行了补充。相比完全自主生产,由于受托加工企业要赚取合理利润,委托生产同款产品的销售毛利率会低于自主生产;因此,如果委外生产占比较高会拉低整体的毛利率。

同时,报告期内,六淳科技经营活动产生的现金流量净额不仅巨幅波动,且与净利润有一定差距。据招股书显示,报告期内公司经营活动产生的现金流量净额分别为-4174.19万元、1332.04万元、-4142.31万元及3296.41万元,呈现较为明显的波动趋势。

六淳科技称,主要是由于公司业务处于快速发展期,销售规模持续扩大,应收账款、应收票据及存货增长较快。此外,2018年、2019年公司与嘉铭融资租赁(上海)有限公司开展应收账款保理融资业务,公司将保理融入资金列示为筹资活动取得借款收到的现金也使其经营活动产生的现金流量净额进一步减少。

前五大客户销售占比超七成

值得关注的,还有六淳科技的客户集中度。

尽管该公司研发产品最终应用于苹果、华为、小米、VIVO、OPPO、三星等终端电子产品的知名品牌商,但其直接客户为终端电子产品的制造服务商、组件生产商,包括富士康、鹏鼎控股、京东方、台达电、瑞声科技、欧菲光、立讯精密等,由于下游品牌集中度较高,导致六淳科技的主要客户也过于集中。

据招股书显示,2018年至2020年,该公司前五大客户合计销售额占营业收入的比例分别为91.28%、81.90%及72.63%,该指标明显高于同行可比企业均值。

值得关注的是,富士康于报告期各期均处于六淳科技前五大客户销售收入占比首位,该公司对富士康的销售收入占营业收入的比例分别为40.10%、42.26%、35.56%及40.60%。而近年来,由于芯片供应短缺的影响,富士康收入波动幅度较大。据富士康母公司鸿海精密财报显示,该公司2022年1月营收同比下滑10.89%(环比下滑37.88%)。

与富士康相比,来自华为的影响更引发了深交所关注。

六淳科技表示,近年华为品牌智能手机出货量出现大幅下滑,公司终端应用于华为品牌智能手机的产品销售收入从2020年度的4135.71万元,下滑至2021年1—6月的420.17万元,全年预计下滑幅度超过80%。这对六淳科技业绩将造成巨大影响。(习羽)

相关推荐

-

每日短讯:九龙坡区浙江商会持续八载“爱小敬老”显

每日短讯:九龙坡区浙江商会持续八载“爱小敬老”显 -

环球动态:璧山:各界人士献计“东数西算”新发展

环球动态:璧山:各界人士献计“东数西算”新发展 -

天天速读:建设智造重镇需要培养更多高技能人才

天天速读:建设智造重镇需要培养更多高技能人才 -

信息:博物馆成重庆时尚“城市会客厅”

信息:博物馆成重庆时尚“城市会客厅” - 每日速递:重庆大渡口老旧社区焕然一新

-

焦点精选!未来一周重庆先晴后雨 24日气温将逐步下滑

焦点精选!未来一周重庆先晴后雨 24日气温将逐步下滑 -

即时焦点:冬春航季即将开启 多家航司发布新航季航

即时焦点:冬春航季即将开启 多家航司发布新航季航 -

环球快消息!重庆两江新区失业保险稳岗返还资金发放

环球快消息!重庆两江新区失业保险稳岗返还资金发放 -

全球新资讯:安全意识从小抓起 沙区民警将安全知识

全球新资讯:安全意识从小抓起 沙区民警将安全知识 -

全球速讯:建行重庆市分行创新“三个体系”压实从严

全球速讯:建行重庆市分行创新“三个体系”压实从严 -

【世界聚看点】“数”你好看 国企改革三年行动(二

【世界聚看点】“数”你好看 国企改革三年行动(二 -

今日热议:铜梁:渣土车实现“云管理”科技赋能让城

今日热议:铜梁:渣土车实现“云管理”科技赋能让城 -

环球精选!重庆一市属国企晋级公路工程施工企业最高

环球精选!重庆一市属国企晋级公路工程施工企业最高 -

环球信息:成渝地区双城经济圈产业数字化赋能基地投

环球信息:成渝地区双城经济圈产业数字化赋能基地投 -

世界观点:年售5000台数控机床背后的“数字密码”

世界观点:年售5000台数控机床背后的“数字密码” -

【全球报资讯】建行重庆市分行:助力“专精特新”企

【全球报资讯】建行重庆市分行:助力“专精特新”企

热点图集

-

当前快看:2022年10月22日23时离山东泰安人员最新规

当前快看:2022年10月22日23时离山东泰安人员最新规 -

世界新资讯:2022年10月22日23时离山东聊城人员最新

世界新资讯:2022年10月22日23时离山东聊城人员最新 - 环球观天下!2022年10月22日23时离山东德州人员最新

-

视点!2022年10月22日23时今天出入山东威海最新通知

视点!2022年10月22日23时今天出入山东威海最新通知 -

每日时讯!去磐安游玩,这里是个好居处

每日时讯!去磐安游玩,这里是个好居处 -

全球最新:云端开讲!吉林大学与内蒙古民族大学开展

全球最新:云端开讲!吉林大学与内蒙古民族大学开展 -

世界焦点!清风头条丨宁远县:强化监督 护航高标准

世界焦点!清风头条丨宁远县:强化监督 护航高标准 -

时讯:美元指数21日大幅下跌

时讯:美元指数21日大幅下跌 -

全球观察:36洞天随手拍|小白菊

全球观察:36洞天随手拍|小白菊 -

【天天新要闻】36洞天随手拍|傍晚的万佛塔

【天天新要闻】36洞天随手拍|傍晚的万佛塔 -

环球速递!美知名专家痛斥西方民主:“1950年以来最

环球速递!美知名专家痛斥西方民主:“1950年以来最 - 全球速讯:丹麦公开赛半决赛|提前预定女单金牌!

-

本周市场整体窄幅波动,主力回流多只医药股

本周市场整体窄幅波动,主力回流多只医药股 -

全球今亮点!工业互联网特色职称申报开始了,截至11

全球今亮点!工业互联网特色职称申报开始了,截至11 -

全球视点!新规以来北交所首份回购方案!回购价格上

全球视点!新规以来北交所首份回购方案!回购价格上 -

天天热讯:国企背景企业“油转粉”,获中央大气污染

天天热讯:国企背景企业“油转粉”,获中央大气污染